Alle butikker og handlende skal overholde kontantreglen, der grundlæggende siger, at hvis en butik tager imod kort og andre elektroniske betalingsmidler, så skal de også tage imod kontanter.

Men der er en gruppe det ikke gælder for, det har erhvervsminister Morten Bødskov lige understreget i et svar til Pelle Dragsted fra enhedslisten, der stillede et ret interessant spørgsmål, nemlig om bankerne er forpligtigede til at tage imod mønter.

MEN, det er de ikke!

Basal konto

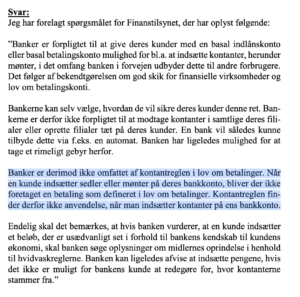

”Banker er forpligtet til at give deres kunder med en basal indlånskonto eller basal betalingskonto mulighed for bl.a. at indsætte kontanter, herunder mønter, i det omfang banken i forvejen udbyder dette til andre forbrugere. Det følger af bekendtgørelsen om god skik for finansielle virksomheder og

lov om betalingskonti. Bankerne kan selv vælge, hvordan de vil sikre deres kunder denne ret.

Bankerne er derfor ikke forpligtet til at modtage kontanter i samtlige deres filialer eller oprette filialer tæt på deres kunder. En bank vil således kunne tilbyde dette via f.eks. en automat. Banken har ligeledes mulighed for at tage et rimeligt gebyr herfor.

Banker er derimod ikke omfattet af kontantreglen i lov om betalinger. Når en kunde indsætter sedler eller mønter på deres bankkonto, bliver der ikke foretaget en betaling som defineret i lov om betalinger. Kontantreglen finder derfor ikke anvendelse, når man indsætter kontanter på ens bankkonto’, lyder svaret fra Morten Bødskov.

Samme Bødskov konkluderer: På baggrund af ovenstående mener jeg ikke, at der er behov for at ændre lov om betalinger’.

Her hos Bevar Kontanter er vi mildt sagt ikke enige, og har svært ved at se, at det at man sætter kontanter ind i banken og ovenikøbet BETALER for det via diverse gebyrer, ikke er en ganske almindelig handel, der burde være omfattet af kontantreglen!

Læs svaret her: https://www.ft.dk/samling/20231/almdel/eru/spm/252/svar/2053645/2876422.pdf

Finn Østrup er forfatter, Dr.Merc. og tidligere professor ved CBS og så mener han kontanter er gode for samfundet. Han har skrevet 13 bøger om penge og så står han bag en kronik i Børsen om kontanter. Den kan du

Finn Østrup er forfatter, Dr.Merc. og tidligere professor ved CBS og så mener han kontanter er gode for samfundet. Han har skrevet 13 bøger om penge og så står han bag en kronik i Børsen om kontanter. Den kan du