KOMMENTAR af Anders Kjærulff, stifter af Bevar Kontanter og konsulent i SikkerhedsBranchen.

Det er helt indlysende, at der skal satses på kontanter som en del af beredskabet. Det har både Nationalbanken og Ministeriet for samfundssikkerhed og Beredskab tidligere erkendt, efter en ny rapport fra den Europæiske Centralbank, ECB, udnævnte kontanterne til en central del af at kriseberedskab.

I den rapport skrev ECB blandt andet: ‘Den iberiske strømafbrydelse fremhævede kontanter som en uundværlig betalingsmetode, når digitale infrastrukturer svigter, og også som et vigtigt instrument til at berolige offentligheden, hvilket udvidede deres indflydelse til endda områder, der ikke var direkte berørt af det første chok. Endelig medførte Grækenlands statsgældskrise tilbagevendende stigninger i efterspørgslen under langvarig finansiel uro og politiske spændinger. Disse tilfælde afslører tilsammen et ensartet mønster: i øjeblikke med akut stress vender offentligheden sig ofte til fysisk valuta som en pålidelig værdiopbevaringsenhed og et robust betalingsmiddel, hvilket understreger den afgørende rolle, den spiller ud over den daglige transaktionelle bekvemmelighed.’

Men der er nogen, der ikke har hørt efter. Bankerne. De mener nemlig, at Danmark nu er så digitalt, at eneste beredskabsløsning er at satse på kort og mobile løsninger. Der er ingen vej tilbage, alle danskere sidder fast i mobiltelefonerne – og der er simpelthen for få kontanter i Danmark, mener de, og der er vi enige og det burde man gøre noget ved.

Men Finans Danmark, interesse- og arbejdsgiverorganisation for penge- og realkreditinstitutter, kapitalforvaltere, børsmæglere, investeringsfonde, samt datacentraler, it- og fintechvirksomheder i den finansielle sektor, har nu givet deres bud på, hvordan man klarer en betalingskrise i en 68 sider lang rapport, og først på side 18 har de copy-pastet dele af Nationalbankens anbefaling ind:

‘Nationalbanken vurderer, at kontanter kan fungere som et supplerende beredskab, men ikke et samfundsdækkende beredskab. For at kontanter kan fungere som et supplerende beredskab ved nedbrud kræver det, at borgerne har dem anskaffet før nedbruddet sker, da de ikke nødvendigvis kan forvente at kunne benytte kontantautomater i en situation, hvor kort og mobilbetalinger ikke virker. Det er baggrunden for, at Nationalbanken anbefaler, at borgere bør have et mindre beløb i kontanter og angiver et pejlemærke på 250 kr. pr. person i husstanden. Samtidig bør hver husstand vurdere, hvorvidt der er behov for at have et større kontantbeløb til rådighed.

Finans Danmark støtter Nationalbankens anbefaling.’

Så langt så godt. Men så fortsætter Finans Danmark med endnu et citat, der nok ikke er dækning for mere, ovenpå den ECB-rapport, jeg nævnte tidligere. Citatet må stamme fra en anden udgivelse, f.eks den rapport, Nationalbanken kom med i 2023, en rapport der i den grad er blevet overhalet indenom af den virkelighed, der opstod efter NETs nedbruddet og strømafbrydelsen i Sydeuropa den 28. april, noget Finans Danmark tilsyneladende ikke har bemærket:

‘Nationalbanken vurderer, at kontanter godt kan fungere som et supplerende beredskab for den enkelte borger, men er i praksis ikke et effektivt betalingsberedskab på et samfundsmæssigt niveau. Det vil kræve betydelige investeringer, hvis kontanter skal løftes til et selvstændigt beredskab i de situationer, hvor de digitale betalingsløsninger ikke fungerer på normal vis‘, skriver de. og går derefter videre med at skitsere en hyperdigital fremtid med hvad der må være ekstremt massive investeringer i cybersikkerhed, server, amerikansk software og digitale betalingsløsninger….

Det er nemt at forstå, at en interesse- og arbejdsgiverorganisation for penge- og realkreditinstitutter, kapitalforvaltere, børsmæglere, investeringsfonde, samt datacentraler, it- og fintechvirksomheder i den finansielle sektor ønsker sig et fuldt digitalt pengesystem uden kontanter, ligesom VI, der repræsenterer kontant-siden gerne så flere pengesedler og mønter i omløb.

Finans Danmark kan ikke lide kontanter, fordi man ikke kan lave data på kontanter. Og man kan ikke lægge gebyrer på, som ved Dankort og Mobile-Pay.

Man kan ikke overvåge og kontrollere kunderne og lave kreditvurderinger. Og kontanter skal flyttes fysisk og bevogtes af rigtige mennesker. De kan ikke kontrolleres og styres med Kunstig Intelligens og de respekterer i øvrigt som eneste betalingsmiddel borgernes privatliv, fordi ingen aner hvad vi render og bruger dem til.

Men at Finans Danmark simpelthen ønsker sig yderligere digitalisering, flere kreditkort og mobiltelefon-betalinger, for at løse det digitale sårbarhedsproblem som bankerne, med deres massive kontantfjendtlighed, selv har skabt, virker dumstædigt og arrogant.

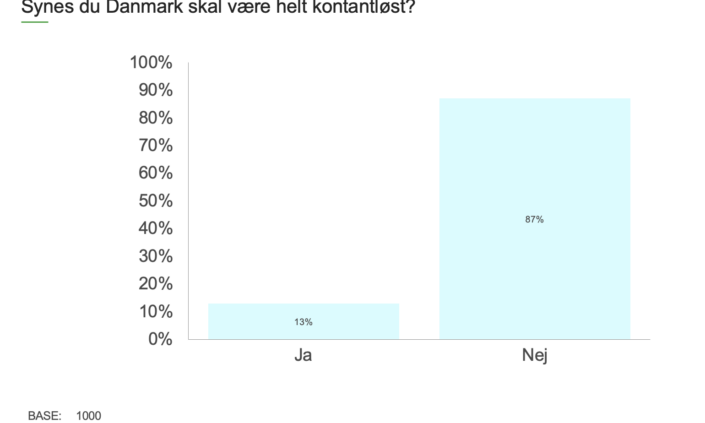

Det er bankerne og Finans Danmarks permanente krig mod kontanter, der har medført den fatale mangel på dem i samfundet hos en befolkning, der ellers holder meget af dem, hvilket Bevar Kontanter og SikkerhedsBranchens undersøgelse fra denne sommer tydeligt viste(Læs den her: https://bevarkontanter.dk/ny-undersoegelse-87-procent-af-danskerne-bakker-op-om-kontanterne/ ).

Det burde selv Finans Danmark kunne forstå.

Og jo, det gør de nok også.

Men de vil ikke handle på det.

I stedet har en koalition af banker, teleindustri og energiselskaber slået sig sammen og de taler så for endnu mere ‘offlinebetaling’, en teknik der modsat kontanter endnu ikke er testet i praksis eller i seriøs krise og som kommer til at koste virkelig mange penge. For forretningerne og dermed også for forbrugerne.

Og som alligevel aldrig bliver helt sikker, fordi alt der er digitalt kan manipuleres.

Finans Danmark går over åen efter vand, backupsystemet burde være kontanter og der burde investeres i denne velkendte, overskuelige og solide infrastruktur baseret på rede penge, mønter og sedler.

Det koster penge at genindføre, men det kræver ikke ‘en betydelig investering’. Da slet ikke i forhold til hvad det digitale kommer til at kræve, år efter år.

Og nej: Offline-digitalt virker altså ikke uden strøm.

Og jo, vi vil stadig have mulighed for at købe mad og vand, tak.

Det er fint med bedre digitale løsninger. Godt med mange muligheder i en usikker verden. Det er godt vi øger cybersikkerheden.

Men at satse entydigt på digitalitet er at lægge mere sårbart digitalt ovenpå noget der allerede kan hackes og lægges ned.

Hvis vi skal være sikre skal der være en backup, der virker selvom strømmen er gået. Og så skal der altså flere kontanter ud til danskerne.

Finans Danmarks rapport er baseret på påstanden om, at der er faldende efterspørgsel efter kontanter – jeg mener, der er faldende udbud af dem og at det er muligheden for at bruge dem uden at blive mistænkeliggjort, der er problemet. Jo flere steder man ikke kan bruge kontanter, og jo sværere bankerne gør det at komme af med dem igen, des færre bruger vi naturligvis. Og med seneste tone af indirekte kriminalisering af kontantbrugere, bliver det jo ikke nemmere.

Og hvad angår bankerne, ja, så mener jeg naturligvis man kan stille krav til dem som virksomheder, der har eneret på alle ydelser fra staten og som vi skal benytte for at få en nemkonto. Netop DE har en særlig forpligtigelse for at opretholde en infrastruktur omkring kontanter, men det gør de ikke. Tværtimod. Der er et gigantisk rum for forbedringer i et land, hvor vi nu er nede på 3(!) fysisk åbne bankfilialer, der kan modtage kontanter, hvor over 20 procent af befolkningen har over 2 km til en hæveautomat og hvor antallet af de sidste er faldet med 20 procent de sidste par år! Bankerne burde minimum sikre kassebetjening i alle større byer.

Erhvervsministeren kunne jo starte med at kræve at bankerne kigger lidt op fra deres ai-chatbots og åbner for betjente kasser igen og møder den befolkning der har skabt deres massive overskud?

Det ville ikke være billigt, men heller ikke en ’betydelig investering’.

Til gengæld ville det være ægte robust.

Og det er vel det, det handler om: At Danmark stadig kan fungere hvis krig eller krise rammer?

Som finansdanmark skriver så er der mange aktører rodet ind i kortbetalinger – det gør dem mindre sikre, ikke mere.

Finans Danmarks rapport er her: https://finansdanmark.dk/media/u5chhe2f/final_robusthedsrapport-2025.pdf

Artikel om den i Berlingske her: https://www.berlingske.dk/virksomheder/kaempe-nedbrud-i-sommer-blotlagde-systemets-svaghed-ny-koalition-skal-ruste-danmark-bedre-mod-trusler-udefra

Bevar Kontanters Anders Kjærulff var på gaden og talte med folk i køen foran FOREX i København, hvor de ventede på at få vekslet kontanter, der bliver værdilæse d. 1. juni.

Bevar Kontanters Anders Kjærulff var på gaden og talte med folk i køen foran FOREX i København, hvor de ventede på at få vekslet kontanter, der bliver værdilæse d. 1. juni.

Tårnby kommune kan ikke lide kontanter. Derfor skal børn fra 4de klasse(!) og lærere på

Tårnby kommune kan ikke lide kontanter. Derfor skal børn fra 4de klasse(!) og lærere på