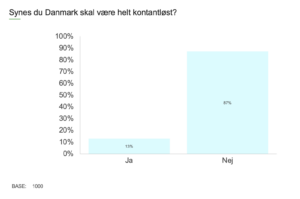

En helt ny, stor undersøgelse fra analyse-bureauet NORSTAT, udført for SikkerhedsBranchen og bevægelsen Bevar Kontanter, viser at danskerne er historisk glade deres for mønter og sedler. I undersøgelsen har vi bla. spurgt om Danmark skal være kontantløst, og det er 87 procent imod.

Bevar Kontanter og SikkerhedsBranchen har i samarbejde med analysebureauet Norstat(tidligere Userneeds) spurgt 1000 repræsentativt udvalgte danskere om deres forhold til kontanter, og en ting stod lysende klart: 87 procent af os ønsker fortsat at bruge og have kontanter, uanset vores forhold til dankort, mobilepay og alt det andet digitale.

Kun 13 procent ønsker sig et kontantløst samfund.

Det er 13 procent flere, der støtter klingende mønt og knitrende sedler end i 2020, hvor 74 procent ville bevare kontanter, ifølge en tilsvarende undersøgelse fra samme bureau.

Kontanter er bedst i krig og krise

Det er ikke kun sentimentalitet, der binder danskerne til kontanter. 40 procent af os har en beholdning af kontanter liggende til krig eller krise, og 66 procent vil foretrække at have kontanter liggende, når det spidser til, 17 procent satser på mobilepay eller andet på telefonen, 9 procent håber det internetnationale kreditkort virker og kun 9 procent stoler på det nationale dankort.

88 procent bruger kontanter

88 procent af danskerne bruger kontanter, mod kun 12 procent der har angivet at de aldrig har rede penge mellem hænderne. 42 procent af os bruger kontanter mindst en gang om måneden, heraf 18 procent en gang om ugen og 37 procent nogle gange om året.

Hvis man skulle få danskerne til at bruge kontanter endnu mere, så ville det være rart med flere hæveautomater, mener 22 procent, mens en ligeså stor gruppe er klar til at skifte til kontanter, hvis der kommer flere gebyrer på digitale overførsler. 17 procent mener, at de ville bruge endnu flere kontanter, hvis bankerne havde flere betjente kontantkasser, mens 6 procent allerede har kontanter som deres mest foretrukne betalingsmiddel.

Mistænkeliggørelse

Spørger man danskerne hvad der gør det svært for dem at bruge kontanter, ja, så er det praktiske det, der fylder mest: 39 procent synes de er besværlige at have i lommen. Men bekymrende 24 procent føler også de bliver udskammet og mistænkeliggjort, som var de kriminelle, bare fordi de bruger kontanter, mens 16 procent klager over, at bankerne slet ikke vil modtage deres kontanter.

Stor opbakning til kontantreglen

Danmark har en kontantregel. Den betyder, at butikker der tager imod kort og anden digital betaling også skal tage imod kontanter. Det er en regel, Norge netop har taget til sig og som Sverige, der ellers har satset hårdt på det kontantløse samfund, er i fuld gang med at gennemføre for hele landet, blandt andet for at sikre samfundet i tilfælde af krig og krise.

Herhjemme har forskellige organisationer som Dansk Erhverv og Horesta krævet loven ændret, så det var frivilligt for erhvervsdrivende om de ville tage imod kontanter.

Men det er der slet ikke opbakning til.

68 procent støtter den nuværende kontantregel, og 18 procent ønsker den endda strammet, så også festivaler og ubemandede miljøer skal overholde den, mens kun 14 procent ønsker den afskaffet.

LÆS MERE: