Kontantpligten kræver, at erhvervsdrivende skal modtage kontanter, hvis de også modtager kort eller Mobilepay som betalingsmiddel, og man kan godt forstå de små selvstændiges frustration, når man er i klemme mellem kontantpligten og banker, der gør alt for at modarbejde, at man overholder den.

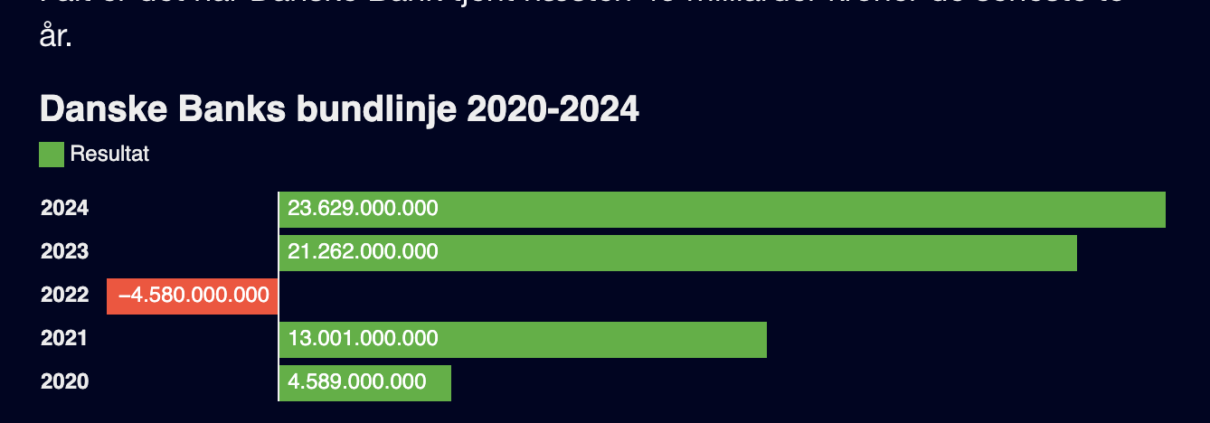

Danske banker har haft et fremragende år. Det samlede overskud forventes at blive svimlende 41,5 mia. kr. Penge, som bankerne bl.a. har tænkt sig at bruge til at købe egne aktier tilbage fra staten og til at forgylde deres aktionærer. Kunderne skal til gengæld se langt efter bedre service og kontantservice i det hele taget.

Bankerne er nemlig i gang med at lukke filialer, nedlægge kontantautomater og skrue op for gebyrer på alt fra at udbetale byttepenge til at modtage kundernes egne penge i kontanter – hvis det da overhovedet er muligt at finde et sted eller en bank, der vil modtage sedler og mønter.

Ifølge tal fra bankernes organisation, Finans Danmark, havde de danske banker i 1992 hele 2467 filialer, hvoraf de fleste havde kassebetjening. Nu er der under 20.

Til for forbrugerne

Det virker særdeles dobbeltmoralsk, når bankerne ellers ynder at beskrive sig selv som nogle, der har et ansvar og formål i samfundet.

Formand for Finans Danmark og koncernchef i Nykredit Michael Rasmussen har sagt følgende til Finans Danmarks årsmøde: “Vi skal tænke grundigt over formålet med vores virksomhed, og hvordan det formål bidrager til, at vi løfter vores samfundsopgave.”

På Nykredits hjemmeside står der ligefrem: “Nykredit skal være med til at løse de udfordringer, vi som samfund er fælles om, og hvor Nykredit har en særlig mulighed for at gøre en forskel.”

“Bankerne gør kort sagt, hvad det passer dem. Kontantautomater lukker på stribe, og bankerne virker fuldkommen ligeglade med, at de har et socialt ansvar

Det har desværre affødt en slags stockholmsyndrom hos brancheorganisationerne, hvor man hos Dansk Erhverv, De Samvirkende Købmænd, Horesta og DRC (Danske Restauranter og Caféer) bruger enorme mængder af energi og penge på at bekæmpe kontantpligten som følge af bankernes modvilje mod den.

Men hvad med de svage, de ældre, de handicappede, de hjemløse og de digitalt udsatte, som alle har behov for at kunne bruge kontanter? Her ville bankerne virkelig kunne hjælpe os alle, hvis de ville gøre det nemt og tilgængeligt at bruge kontanter. Og er det ikke det, der er bankernes opgave?

Kontantpligten er til for forbrugerne. Den sikrer, at alle har mulighed for at købe varer, gå i biografen eller tage bussen. Men bankerne gør kort sagt, hvad det passer dem. Kontantautomater lukker på stribe, og bankerne virker fuldkommen ligeglade med, at de har et socialt ansvar, og at der følger pligter med at skulle administrere det faktum, at staten har vedtaget, at alle borgere skal have en Nemkonto i en bank.

Stil krav til bankerne

Ud over at kontanter er inkluderende, fordi alle kan forstå og bruge dem, er de også en del af vores privatlivsbeskyttelse. Der kan ikke snages elektronisk i kontante betalinger, og man er altså ikke kriminel, bare fordi man foretrækker at betale kontant.

Samtidig er kontanterne en meget vigtig del af samfundets robusthed mod hackerangreb, it-nedbrud, strømsvigt og lignende. I en tid med krig i Ukraine, og hvor der bruges flere milliarder på oprustning af Forsvaret, virker det fuldstændig vanvittigt at afskaffe den eneste backup, som vi har til elektroniske betalinger.

Herhjemme er Folketinget forbløffende ubekymrede, og erhvervsminister Morten Bødskov (S) er kommet med samme henholdende og ildevarslende svar på, om han arbejder på at afskaffe kontantpligten endnu en gang, nemlig at det er der ikke nogen planer om lige nu, men at han stadig mener, at det skal være muligt at betale med kontanter i supermarkeder og apoteker.

Med sidste sætning lægges der dermed op til, at kontantpligten udvandes endnu en gang og kun kommer til at gælde de nævnte områder. Hvornår stiller Folketinget krav til bankerne om at tage sig af betalinger, ud fra hvad kunderne og samfundet behøver?

Bankerne bør tvinges til at overholde den samme kontantpligt, som resten af samfundet helt fornuftigt er underlagt, så vi sikrer et solidt alternativ, hvis der er nedbrud eller hackerangreb, og som samtidig skaber et godt samfund at være i – for alle borgere, digitale som analoge.