Den Europæiske Centralbank, ECB, ved formand Christine Lagarde, har i den grad et andet syn på kontanters rolle i samfundet end den danske nationalbank. For hvor nationalbanken kriminaliserer kontanter og aktivt forsøger at reducere brugen af dem, ser ECB kontanter som en helt nødvendig del af en moderne, smidig økonomi.

Når ECB har henvendt sig, er det på opfordring, efter ‘to anmodninger fra det danske erhvervsministerium (“Erhvervsministeriet”) om en udtalelse om et udkast til bekendtgørelse om Danmarks Nationalbanks indkaldelse af visse pengesedler (herefter “udkast til bekendtgørelse”) og et lovforslag om ændring af lov om forebyggende foranstaltninger mod hvidvask og finansiering af terrorisme (herefter “lovforslag”).

Her hos Bevar Kontanter har vi også fulgt med i ‘indkaldelse af visse pengesedler’ – som er afskaffelsen af 1000 kr sedlen OG alle andre sedler ældre end 2009(!) – sedler som nationalbanken kræver ombyttet inden maj 2025, hvorefter de vil være ugyldige. Vi har også fulgt med i ‘lov om forebyggende foranstaltninger mod hvidvask og finansiering af terrorisme’, aka forslaget, der endnu engang vil sænke det beløb vi må købe kontant for i butikkerne fra nuværende – og ret sølle – 20.000 kr til 15.000 kr. Den sidste lov hedder l94 – og her var både Bevar Kontanter og Sikkerhedsbranchen i fortræde hos erhvervsudvalget for at fraråde den nedsættelse.

Det, der er nyt for os, er hvad den Europæiske Centralbank mener om den sag. Erhvervsministeriet har jo haft rasende travlt og givet så kort tid til høringssvar, at Forbrugerrådet faktisk ikke nåede at være med. Og det gjorde ECBs svar heller ikke. Lovforslaget blev stillet den 10. januar efter en latterlig kort høringsperiode på kun 3, TRE, dage!

ECBs hørings-svar afsendes den 12. januar, men det er først lagt ud som modtaget i Danmark den 23 januar, 11 dage senere, hvor det så pludselig dukker op som en del af erhvervsudvalgets materiale.

PRIVATLIV

Indholdet var tilgengæld værd at vente på – og vi håber folketinget får læst på lektien og agerer derefter.

‘Udtalelserne om kontanters rolle i det danske samfund, som udtrykt i bemærkningerne, står i modsætning til ECB’s syn på kontanters rolle i samfundet. ECB mener, at kontanter fortsat spiller en vigtig rolle i samfundet, selv om elektroniske betalingsinstrumenter i stigende grad anvendes til detailbetalinger i medlemsstaterne, herunder Danmark. Kontanter værdsættes generelt som betalingsinstrument, fordi de er almindeligt accepterede, hurtige og gør det nemmere for betaleren at føre kontrol med sit forbrug. Det er i øjeblikket det eneste betalingsinstrument, som gør det muligt for borgerne at afvikle en transaktion med centralbankpenge, der også afvikles øjeblikkeligt25, samtidig med — hvilket er vigtigt — at privatlivets fred sikres‘, skriver ECB i brevet til Danmark.

Herhjemme siger nationalbanken ligeud at privatlivsbeskyttelse ikke er noget, der hører under dem.

FRIHED TIL AT BETALE

Nationalbankens argumenter for at udfasningen af 1000 kr sedlen er nødvendig, er heller ikke noget, der falder i god jord i Bruxelles:

‘Som nævnt ovenfor vil Danmarks Nationalbank fortsat kunne indløse 1 000-kronesedler i 12 måneder efter, at de er blevet indkaldt, til og med den 31. maj 2026, og kan herefter fortsat indløse sådanne sedler, “såfremt omstændighederne taler herfor”. ECB bemærker, at en tilstrækkelig lang indløsningsperiode for 1000-kronesedlen og sedlerne i de gamle serier vil bidrage til at opretholde tilliden til kontanter, og henviser til Eurosystemets politik med at veksle 500-eurosedler i en ubegrænset periode‘, skriver ECB.

Den Europæiske Central Bank er selv igang med at udfase den store 500 euro-seddel af frygt for, at den vil blive brugt til hvidvask. Men i skarp modsætning til Danmark så er sedlen, der altså er over 3500 kr værd, stadig gyldig, og indsamles i stedet løbende efterhånden som den rammer bankerne.

Nationalbanken har offentligt udtalt, at de ikke ser det som deres opgave at sikre folk mulighed for at spare op i kontanter.

‘ECB fremhæver risikoen for kontantinfrastrukturen og den smidige kontantforsyning, hvis medlemsstaternes politikker skræddersys på en sådan måde, at de mindsker borgernes incitament til eller forbyder dem at anvende penge som lovligt betalingsmiddel til betalinger eller som værdiopbevaringsmiddel. ECB er snarere af den opfattelse, at politiske foranstaltninger bør udformes således, at de garanterer friheden til at vælge, hvordan man ønsker at betale’, fortsætter ECB.

INGEN EVIDENS FOR AT DET VIRKER

Det mest alvorlige angreb på erhvervsministeriets lovforslag l94 og nationalbanken er meget, meget konkret.

ECB mangler at se nogen beviser på, at det at reducere størrelsen af et max-kontantkøb rent faktisk har en effekt på hvidvask, især nu, hvor vi som ECB konstaterer, ender med 500 kr sedlen som største seddel, hvilket svarer til sølle 67 euro.

‘ I 2020 fremgik det ikke af bemærkningerne til lovforslaget, hvilken indvirkning nedsættelsen af grænsen havde haft, siden den blev indført og vedtaget i 2013. Det fremgik heller ikke af bemærkningerne, hvorfor det, syv år efter, at grænsen for visse kontantbetalinger blev nedsat, var nødvendigt at nedsætte den yderligere til omkring en femtedel af den grænse, der fandt anvendelse før 201356. Tilsvarende fremgår det heller ikke på nogen måde af bemærkningerne til nærværende lovforslag, hvilken indvirkning de to foregående nedsættelser af grænsen har haft. De indeholder heller ingen drøftelse af eventuelle alternativer til den foreslåede nedsættelse’, skriver altså ECB.

ERHVERVSMINISTER: VI ER DIGITALE

Erhvervsministeriet ved Morten Bødskovs reaktion på ECBs bandbulle mod nationalbankens forhold til kontanter er mildt sagt afmålt: De ‘anerkender’ at de ser anderledes på sagen. Men konkluderer: ‘Det skal givet ses i sammenhæng med, at Danmark er et af de mest digitaliserede samfund i EU’.

Og så har de ikke flere bemærkninger.

Det har ECB til gengæld. De minder blandt andet Danmark om, hvorfor det er vigtigt at have en analog infrastruktur. Og at vi risikere den forsvinder.

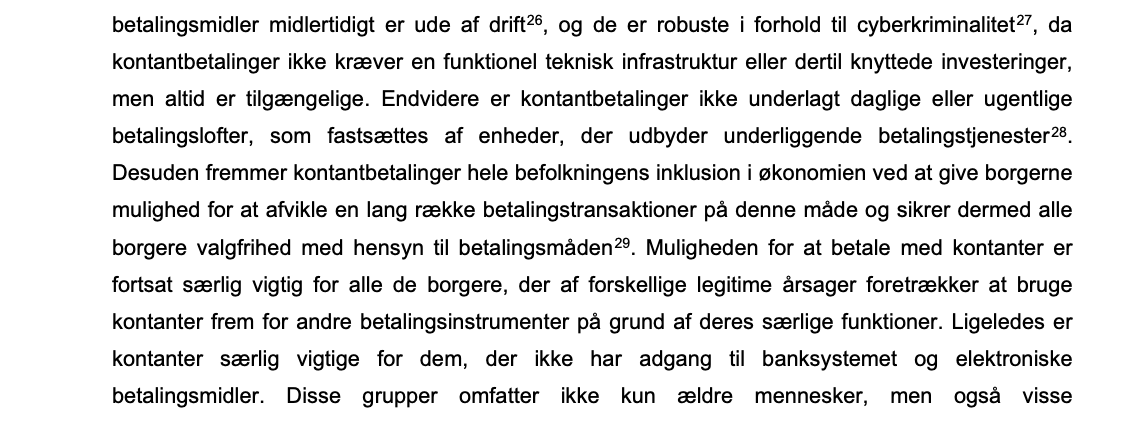

‘Muligheden for at betale med kontanter er fortsat særlig vigtig for alle de borgere, der af forskellige legitime årsager foretrækker at bruge kontanter frem for andre betalingsinstrumenter på grund af deres særlige funktioner. Ligeledes er kontanter særlig vigtige for dem, der ikke har adgang til banksystemet og elektroniske betalingsmidler. Disse grupper omfatter ikke kun ældre mennesker, men også visse funktionshæmmede borgere, indvandrere, socialt sårbare borgere, mindreårige og andre med begrænset eller ingen adgang til digitale betalingstjenester30. ECB foretager hvert andet år en undersøgelse af betalingsvanerne i euroområdet. Disse undersøgelser viser, at omkring 60 % af borgerne i euroområdet ønsker at have frihed til også at bruge kontanter på salgsstedet. Endelig er en kritisk masse af kontanter i omløb nødvendig for at opretholde det forretningsmæssige rationale for tredjeparter, der er involveret i håndteringen af kontanter. Enhver yderligere begrænsning af kontantbetalinger eller undertrykkelse af en pålydende værdi kan således føre til en situation, hvor de enhedsomkostninger, der er forbundet med kontanter, afholder tredjeparter fra fortsat at levere kontanter og som følge heraf bringer kontanternes funktion i forbindelse med en nødsituation i fare, hvis kontantinfrastrukturen og leverandørerne helt forsvinder eller ikke i tilstrækkelig grad vil kunne dække en uventet kraftig stigning i efterspørgslen efter kontanter’, skriver de.

LÆS HELE SVARET HER: https://www.ft.dk/samling/20231/lovforslag/L94/bilag/4/2814180.pdf