I de lande der omgiver os, Norge, Sverige, Finland og Tyskland, opfordres borgerne til at have kontanter liggende som en del af et civilt nødberedskab, hvis betalings-infrastrukturen skulle blive ramt at cyberangreb, strømafbrydelse eller decideret ødelæggelse i forbindelse med krig. Her i Danmark nægter regeringen overhovedet at tale om den slags og den danske Nationalbank mener ifølge en ny, omdiskuteret analyse slet ikke at kontanter dur til betalings-beredskab – i stedet anbefaler de såkaldt ‘off-line-kort-betalinger’ med chipdankort i butikkerne. Det mener formanden for IT-politisk forening, Jesper Lund, er en virkelig dårlig ide.

Hør hans argumenter i podcasten herover.

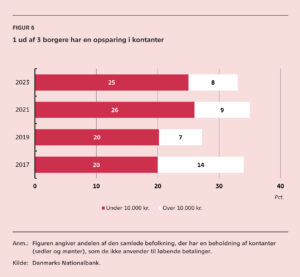

I en rapport fra november 2023, ‘Offline-betalinger som Betalings-beredskab‘ skriver Nationalbanken blandt andet: ‘I Danmark kan offline-betalinger med betalingskort udgøre et samfundsdækkende betalingsberedskab’ ‘En offline-betaling foretages som en almindelig kortbetaling og kræver derfor blot, at man bruger et fysisk betalingskort og indtaster en pinkode. Selvom der er begrænsninger i brugen af offline-kortbetalinger, vil de fleste danske borgere kunne opretholde et basalt forbrug i ca. 10 dage med et betalingskort.’

Offline med store problemer

Men ifølge Jesper Lund, der er formand for IT-politisk forening og har læst rapporten, holder Nationalbankens argumenter for off-line-dankort ikke vand.

– Ideen er jo, at du kan bruge dit dankort uden at man har kontakt til serverne hos bankerne. Og det kan ganske rigtigt lade sig gøre via visse betalingsterminaler via de kort, der har en indbygget chip. Men det at det kræver chip, udelukker allerede gængse digitale betalingsmetoder som Apple-pay, Google-pay og Mobilepay og alle de andre kreditkort, der ikke har en chip. Der er også rigtig mange banker, der slet ikke tilbyder offline-betaling via dankortet, da det jo kræver at banken tager en risiko, hvis der nu ikke er penge på kontoen. Hvis dit kort ikke understøtter off-linebetaling, så er Nationalbankens eneste råd, at du så får endnu et betalingskort til en bank, der har, et kort man så kan få lov at betale gebyrer for hos banken, siger Jesper Lund.

Ingen banker er i øvrigt åbne omkring hvor store beløb man egentlig kan hæve offline, men det er meget forskelligt.

Hvem skal tage tabet?

Nationalbanken nævner faktisk selv i deres egen rapport, at der er seriøse problemer med offline-betaling, der skal adresseres: Der skal være en aftale med kortudstederen om offlinebetaling, det skal virke ude hos supermarkeder og i butikker, hvilket kræver at alle bruger samme type betalingsterminaler og sidst men ikke mindst, så skal der altså være en aftale mellem butikkerne og bankerne om, hvem der tager tabet, hvis der ikke er penge på kontoen – det kan nemlig ikke tjekkes, hvis dankortet er off-line.

– Rapporten vil ikke fortælle os, hvilke kort, der ikke virker offline. Og bankerne vil heller ikke. Så vi ved ikke engang om vores kort vil virke. Og ingen af de andre problemer er løst. Det virker simpelthen som om Nationalbanken ikke vil anerkende kontanter, og så går man til ekstremer og markedsfører det her i stedet, siger altså Jesper Lund, der samtidig konstaterer, at hvis det var kontanter, der blev brugt i stedet, ville tabs-problematikken f.eks. helt forsvinde.

Hæv pengene før det sker

Nationalbanken mener som sagt ikke at kontanter dur som betalings-beredskab, helt modsat den Europæiske Centralbank, der siden Ruslands invasion af Ukraine har sat ekstra tryk på seddelpressen, så de kan følge med EU-borgernes stigende ønske om kontanter til netop beredskab.

Den danske Nationalbank benytter sig af to argumenter imod kontanter som beredskab.

For det første mener de ikke at systemet i form af kontantautomater ville kunne følge med behovet for kontanter, hvis der opstod en krise.

For det andet antager de, at hvis strømmen er gået, så kan man alligevel ikke købe ind.

Men den køber Jesper Lund ikke.

– Ideen med et betalings-beredskab er jo netop at sikre, at borgerne hæver og har kontanterne FØR der sker noget, så de er klar, HVIS der sker noget. Det vil selvfølgelig kræve en større mængde kontanter i samfundet som sådan, men Nationalbanken kan jo bare trykke flere? Og mon ikke det er nødvendigt at kunne købe noget, selvom der ikke er strøm – måske ikke fra køledisken, men så andre varer? Det virker somom Nationalbanken er decideret kontantfjendsk, konstaterer Jesper Lund, formand for IT-politisk forening.

Norge og Sverige: Brug Kontanter

Det norske ‘Direktoratet for samfunnssikkerhet og beredskap (DSB)’ anbefaler at have lidt kontanter liggende – det kan du læse om her: https://www.dr.dk/nyheder/udland/dette-boer-alle-nordmaend-have-paa-lager-hvis-de-bliver-ramt-af-krig-terror-eller

– Klimaforandringerne har bidraget til mere ekstremt vejr, som kan betyde, at kritisk infrastruktur som strøm, vand og afløb, mobilnet og transport bliver lammet, siger Cecilie Daae, der er direktør i DSB, til NRK.

Svenskerne har længe anbefalet kontanter i deres piece: ‘Om krisen eller krigen kommer’.

Men ikke i Danmark, hvor forsvarsminister Troels Lund Poulsen afviser at der er behov for noget lignende.

‘Russerne står her ikke i morgen’, som han sagde til DR, efter svenskernes minister for civilt forsvar, Carl-Oskar Bohlinm, gik i medierne med en direkte henvendelse til befolkningen: ‘Der kan blive krig i Sverige’, sagde han.

Eksperter i beredskab: Brug kontanter

Når staten ikke vil, er der andre, der tager over.

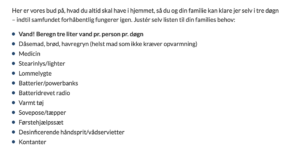

Herhjemme har foreningen Folk og Sikkerhed udgivet en folder med gode råd til eget-beredskab, ‘Hvad Nu Hvis?’, hedder den.

Man bør kunne klare sig selv i omkring en uge med ting som konserves, tæpper, alternativ varmekilde, batterier, løse kontanter, batteridrevet radio og en powerbank til telefonen, skriver de.

BEREDSKABSFORBUNDET minder også om, at du skal huske at have kontanter derhjemme hvis strømmen går.

– Nationalbanken tænker meget anderledes end den Europæiske Centralbank, der selvfølgelig levere kontanter, når folk efterspørger dem. Måske giver nationalbanken efter for de private banker, der meget gerne vil af med kontanter, fordi de hellere vil tjene penge på gebyrer og helst vil lukke deres betjente filialer. Og så er der også nogen meget kraftige overvågningsmæssige incitamenter fra staten til at komme af med anonyme betalingsmidler, det skal man heller ikke undervurdere, siger Jesper Lund, IT-politisk forening.

Hvis strømmen går

Rasmus Dahlberg, faglig leder af Center for Samfundssikkerhed på Forsvarsakademiet forklarer her til DR, hvad der vil ske hvis strømmen går:

– Du vil ikke kunne købe ind nede i dit lokale supermarked med dit betalingssystem, og efter nogle døgn vil du også opleve, at du ikke kan tanke din bil, hvis du kører fossilt, fordi hele det netværk, der understøtter levering af brændstof, holder op med at virke, siger han og fortsætter:

– Og på et tidspunkt forsvinder varmen også i din radiator, og vandtrykket i din vandhane falder, sagde han til DR.

Det fremgår ikke af Nationalbankens rapport, om man har beredskabstestet off-line-betalingskort løsningen under et simuleret nedbrud.

Herfra Bevar Kontanter må vi så nøjes med at minde om, at kontanter testes hver eneste dag.

Hør også podcasten om afskaffelsen af 1000 kr sedlen – ‘Danmarkshistoriens største tyveri?’ – lyt her!

Læs om ‘Deterrence by Denial’ – hvorfor et kontantløst samfund risikerer FLERE angreb end et med kontanter – analyse ved militæranalytiker Anders Puck Nielsen

NATIONALBANKENS RAPPORT HER: https://www.nationalbanken.dk/da/viden-og-nyheder/publikationer-og-taler/analyse/2023/offline-kortbetalinger-som-betalingsberedskab