NETS, der som bekendt helst så kontanter døde og begravede til fordel for et KONTANTLØST samfund, er igen ude med riven efter vores analoge penge:

‘I en rapport fremgår det, at 28 procent af danskerne i 2026 svarede, at de aldrig bruger kontanter.

Det er en stigning på 11 procentpoint fra 2020, hvor 17 procent svarede, at de aldrig bruger kontanter.

Det er nu kun knap 14 procent af danskerne, der bruger kontanter som betalingsmiddel i løbet af en gennemsnitlig måned.’, skrives der hos BT.

Og det lyder jo slemt, og det er ikke helt forkert men det er heller ikke helt rigtigt, vel?

‘I en rapport fremgår det, at 28 procent af danskerne i 2026 svarede, at de aldrig bruger kontanter.

Det er en stigning på 11 procentpoint fra 2020, hvor 17 procent svarede, at de aldrig bruger kontanter.

Det er nu kun knap 14 procent af danskerne, der bruger kontanter som betalingsmiddel i løbet af en gennemsnitlig måned.’, skrives der hos BT.

Og det lyder jo slemt, og det er ikke helt forkert men det er heller ikke helt rigtigt, vel?

KUN BUTIKKER

NETs har nemlig spurgt om kontanter til brug ved køb i BUTIKKER – og mange danskere bruger dem som bekendt også mellem hinanden, til gaver og betaling for privat salg, for slet ikke at tale om, at vi selvfølgelig har kontanter liggende, til krig eller krise.

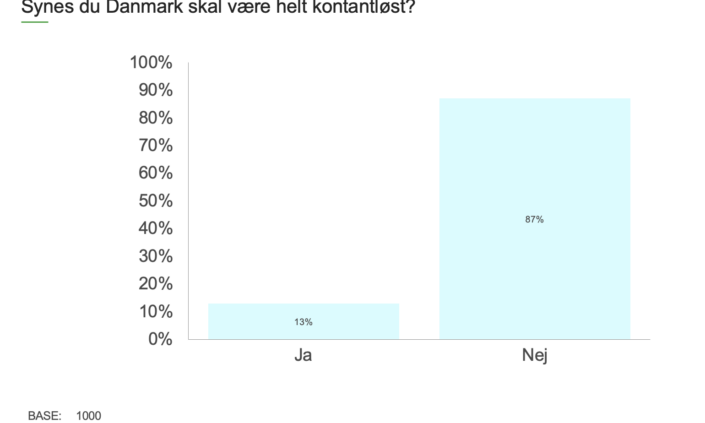

Og ifølge vores NORDSTAT undersøgelse fra sidste år, ja så bruger 88 procent af danskerne kontanter, mod kun 12 procent der har angivet at de aldrig har rede penge mellem hænderne.

42 procent af os bruger kontanter mindst en gang om måneden, heraf 18 procent en gang om ugen og 37 procent nogle gange om året. : https://bevarkontanter.dk/ny-undersoegelse-87-procent-af-danskerne-bakker-op-om-kontanterne/

Det er da meget pænt, ikke?

42 procent af os bruger kontanter mindst en gang om måneden, heraf 18 procent en gang om ugen og 37 procent nogle gange om året. : https://bevarkontanter.dk/ny-undersoegelse-87-procent-af-danskerne-bakker-op-om-kontanterne/

Det er da meget pænt, ikke?

GAMLE TAL

Derudover sammenligner NETS med deres egne, ældste tal når de skriver:

Derudover sammenligner NETS med deres egne, ældste tal når de skriver:

‘I en rapport fremgår det, at 28 procent af danskerne i 2026 svarede, at de aldrig bruger kontanter.

Det er en stigning på 11 procentpoint fra 2020, hvor 17 procent svarede, at de aldrig bruger kontanter.’

MEN: de har faktisk selv nogen NYERE tal: I deres egen undersøgelse fra 2024 var tallet 27 % :

https://www.nets.eu/dk-da/nyheder#/embedded/release/14673501/kontanter-pa-tilbagetog-danskerne-vaelger-digitale-betalinger?publisherId=9534562&lang=da

https://www.nets.eu/dk-da/nyheder#/embedded/release/14673501/kontanter-pa-tilbagetog-danskerne-vaelger-digitale-betalinger?publisherId=9534562&lang=da

Det betyder, at ændringen i forhold til 2024 er på maksimalt 1 procent, hvilket nærmer sig almindelig statistisk usikkerhed.

HVAD SKAL DET TIL FOR?

Fra Bevar Kontanter skal der også lige lyde en bekymret sang: HVORFOR vil NETs så gerne tale kontanterne ned? Vi lever som bekendt i en usikker tid, og det er faktisk kun her i Danmark, vi er helt hysteriske med at afskaffe et stykke seriøst beredskab, vi er helt sikre på virker, også hvis strømmen går – eller systemerne går helt ned, som det skete for netop NETS for et lille års tid siden, hvor hele Danmark gik i stå og bilerne holdt i timelange køer på Storebæltsbroen efter en softwarefejl.

Det fælles mål må vel være et så robust samfund som mulig – med kort, mobile- og apple-pay, men også og i den grad med kontanter.

Det fælles mål må vel være et så robust samfund som mulig – med kort, mobile- og apple-pay, men også og i den grad med kontanter.

Så: Keep Calm and Carry Cash. Og det gælder også jer, NETS